Немного о стратегиях и версии 8.0

- forecseen

- Sep 27, 2018

- 5 min read

Updated: Oct 8, 2018

Для того чтобы не искать по графикам минимум и максимум на прогнозируемый интервал и облегчить принятие решений в версии Forec 8.0 выходные данные дополнены таблицей с предложением продавать (sell), покупать (buy) или подождать (wait) с рекомендуемыми значениями для ограничений прибыли (LIMIT) и потерь (STOP).

Для каждого из ограничений имеется 8 различных стратегий в которых величина ограничения определяется либо из ожидаемого предельного максимума (максимального из трех прогнозов - стратегия оптимиста) либо из расчетной предельной величины по анализу курсов закрытия, расчетной величины по анализу курсов максимума, из осторожного максимума (минимального из трех прогнозов), осредненного по трём прогнозам, фиксированного значения и из двух вариантов учитывающих волантильность рынка в предшествующие даты по разным методикам оценки - осреднённая и максимальная за период.

Для предложения Sell вместо максимумов анализируются соответствующие минимумы.

Направление сделки берется одно для всех стратегий. Ограничения LIMIT и STOP являются независимыми, т.е. их можно выставлять взяв из разных стратегий.

Таким образом для каждой сделки существует 64 варианта установки ограничений.

К примеру стратегия 2-4 будет стратегией с ограничением прибыли по #2 и ограничением убытков по #4, а стратегия 6-3 будет стратегией с ограничением прибыли по #6 и ограничением убытков по #3

Результативность этих стратегий оценивалась на интервале от 03.2013г до 07.2018г с периодами сделок 20мин, 60мин, 4 часа и 24 часа.

На базе данных котировок за пятилетний срок моделировалась работа торгового робота делающего регулярную ставку в соответствии с советом программы по одной из 64 стратегий. Ставки упрощенно предполагались независимыми, т.е. покупка в последующий после продажи период не закрывала (дополняла) предыдущую сделку, а начинала новую.

Закрытие производилось либо после достижения заданного ограничения (STOP с фиксацией убытка или LIMIT с фиксацией прибыли) либо по выходу за фиксированный заданный интервал времени (здесь 24 периода).

По выходе за интервал времени без достижения установленного предела фиксировался убыток либо прибыль в зависимости от текущего курса и курса сделки. Прибыль биржи бралась по принципу Forexite, т.е. 0.05% от суммы сделки.

Прибыль либо убыток по каждой сделке суммировались за весь моделируемый интервал с 2013 по 2018гг.

Результаты работы этих "виртуальных роботов" представлен далее на графиках.

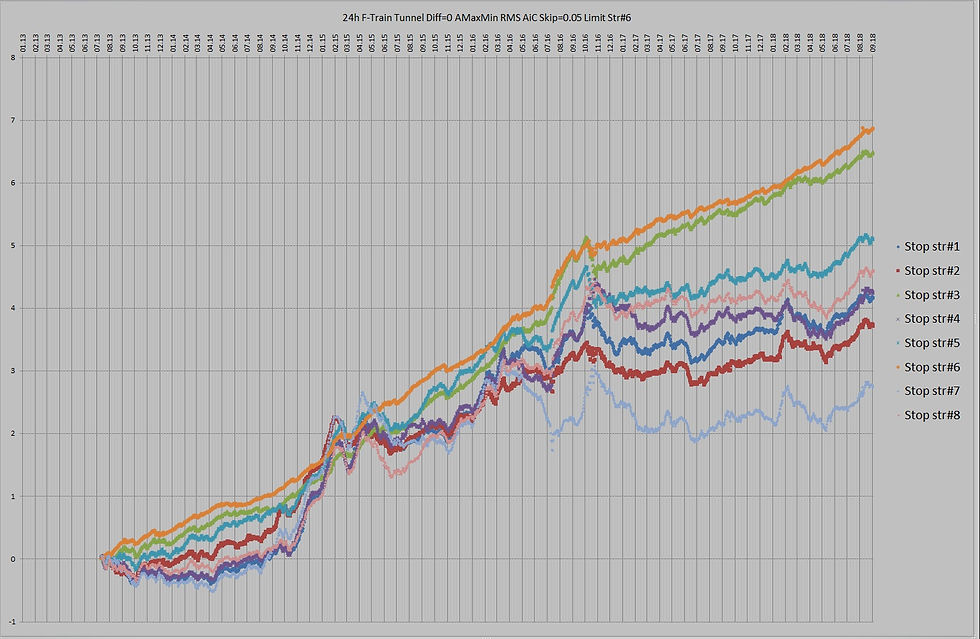

По оси абсцисс время работы, по оси ординат прибыль в текущий момент времени. Каждая линия показывает результат по одной из стратегий, причём для облегчения восприятия на одной странице даны стратегии с единым ограничением прибыли и разными ограничениями по убыткам, например на следующем листе показаны результаты по стратегиям 6-1, 6-2, 6-3, 6-4, 6-5 и 6-6 по сделкам с периодом 24часа и валютной парой GBP/USD.

По оси ординат текущая прибыль на вложенную единицу валюты с плечом сделки 1:1.

Иными словами, при оптимальной стратегии 6-6 полученное значение около 7.1 за 5 лет на каждый вложенный доллар с плечом 1:1 означает прибыль около 7.1 доллара.

При сделках с плечом 10:1 прибыль составит 71 доллар. Какое плечо допустимо вообще при разных стратегиях (биржи допускают и 100:1) можно определить проанализировав убыточные участки. Так для стратегии 6-6 максимальный убыток имел место в районе июня 2015г (06.2015) и составлял примерно 0.3, что означает при плече большем 3:1 полную потерю средств если начало торговли случайно придётся на этот момент. Следовательно, для безопасной торговли максимально возможное плечо при такой стратегии не должно превышать 2:1 и тогда прибыль за 5 лет составит 14 долларов на вложенный 1 доллар.

Остальные стратегии по ограничениям убытков дают худший результат и стоит отметить, что стратегия 6 по ограничению прибыли показала себя наилучшей при данных настройках программы и 24-часовом периоде сделок с валютной парой GBP/USD.

Использование более коротких сделок несколько меняет картину.

Так для сделок с периодом 4 часа прибыльными остаются только стратегии 6-3 и 6-6, но величина прибыли за 5 лет достигает 12.5 долларов на доллар с плечом 1:1. Плечо 2:1 здесь уже рискованно т.к. имеется участок убытков с величиной падения 0.55.

Допустимо и безопасно, например плечо 1.5:1

Для сделок с часовыми периодами тенденция сохраняется. Прибыль за 5 лет достигает 23 долларов на доллар с плечом 1:1, но прибыльны только стратегии 6-3 и 6-1

Еще раз стоит напомнить, что рассматриваются "стратегии роботов" не использующих дополнительной информации. Если взглянуть "человеческим" взглядом то можно заметить, что убыточные участки группируются вокруг праздничных дней, когда в информации для анализа имеются большие пробелы.

Исключив эти участки или творчески снизив-повысив плечо в зависимости от дополнительного анализа, можно повысить прибыль.

С другой стороны "человеческая" работа не способна делать ставки с заданной регулярностью и суммарная прибыль будет меньше. Как впрочем и убыток.

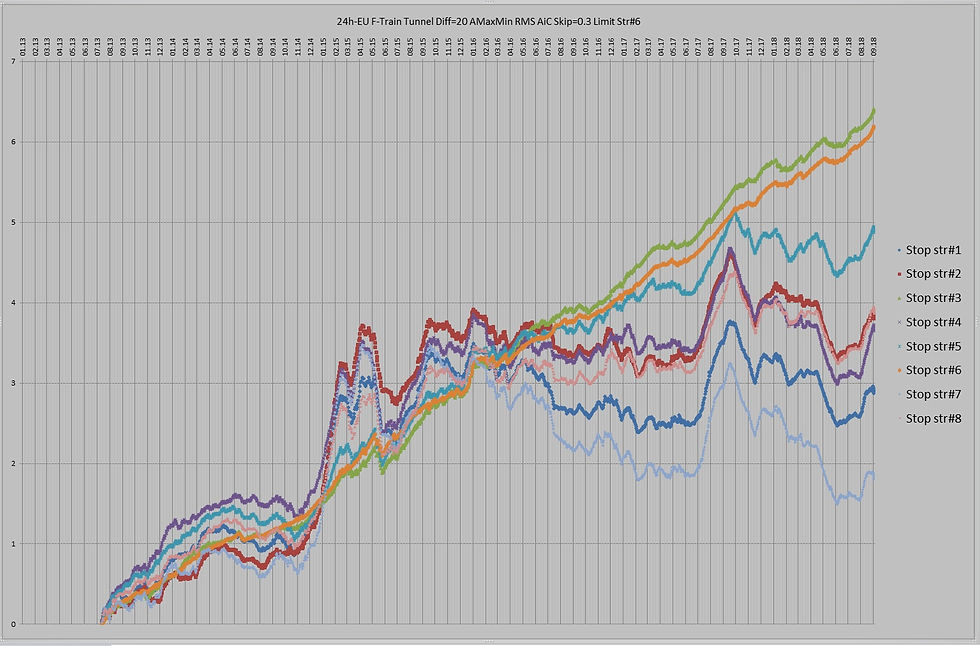

По валютной паре EU/USD на 24-часовых периодах получены близкие результаты (см.рис.) с похожими величинами прибыли, но интересными участками преимущества стратегий 6-2, 6-4 и 6-5,

а так же "убыточным" участком в конце весны 2015. Можно заняться политэкономическим анализом этого периода и найти причину.

Наличие в программе большого количества настроек анализа позволяет провести тонкую оптимизацию стратегий для конкретных периодов, дат и валютных пар, так включение 20% добавки анализа дифференциальной составляющей сразу улучшает

показатели стратегии 6-3, но ...это уже другие истории

Другие истории

Начиная с версии 8.9 количество тестируемых стратегий увеличилось в 3 раза и составило 192 штуки.

К 8-и независимым вариантам ограничений по убыткам (Stop) и 8-и по прибыли Limit комбинируемым во всех сочетаниях добавлены два варианта закрытия-открытия сделок.

До сих пор все стратегии предполагали единый принцип так называемых блокированных сделок. Т.е. в зависимости от совета Новичка производилась покупка/продажа, выставлялись ограничения и срок сделки. Если достигались ограничения то сделка закрывалась по достигнутому ограничению. Если нет то по текущему курсу в конце срока. Последующие сделки не влияли на предыдущие, т.е. все сделки блокировались и не менялись до закрытия.

Две новые стратегии рассматривают варианты неблокированных сделок. Такие сделки гораздо чаще используются в торговле поскольку обеспечивают динамичное управление, но настолько ли они лучше?

В новых двух стратегиях история исследуется на основе таких неблокированных сделок. Каждая последующая сделка изменяет общее состояние счёта, количество проданной или купленной валюты в зависимости от направления предыдущей сделки, наличия на счёте и текущего совета программы.

Самый простой случай когда сделка еще не заключена, но программа советует покупать или продавать. Тогда просто заключается единичная сделка (покупается или продаётся единица валюты) и устанавливаются границы прибыли и убытков.

Если сделка уже заключена ранее и за текущий период (Tick) достигнуты границы, сделка закрывается с фиксацией прибыли или убытка.

Если сделка еще не закрылась и программа советует ждать – сделка не меняется.

Если программа советует новую сделку когда старая еще не закрыта то:

В случае совпадения направления нового совета со старой сделкой, т.е. например если предыдущей была покупка и предлагается снова покупка то первая из новых стратегий оставляет купленную сумму неизменной, но меняются ограничения stop-limit в соответствии с новым, уточненным советом. Вторая из новых стратегий производит дополнительную покупку по текущему курсу увеличивая общее количество купленного актива. Ограничения stop-limit также заменяются на новые.

Аналогично в случае совета продавать при наличии уже проданного актива.

Если совет противоположен уже заключенной сделке то по первой стратегии сделка закрывается по текущему курсу, а по второй стратегии сделка реверсируется по текущему курсу на 2 единицы.

Прогон на сделках с суточным периодом, на протяжении 5-лет предварительно показал, что суммарная прибыль по оптимальной стратегии уменьшилась примерно в 2 раза, но и колебания прибыль-убыток стали гораздо меньше, что позволяет делать ставки с большим плечом.

Полный баланс для всех случаев пока не готов, поскольку для каждой метастратегии существует своя подстратегия и оптимальная настройка. А это требует некоторого времени ;)

Comments